Silný růst počtu předplatitelů Netflixu ve čtvrtém čtvrtletí a solidní nabídka obsahu mohou signalizovat začátek lepších časů pro akcie streamovací společnosti, ale podle některých analytiků z Wall Street je na nákup akcií ještě brzy.

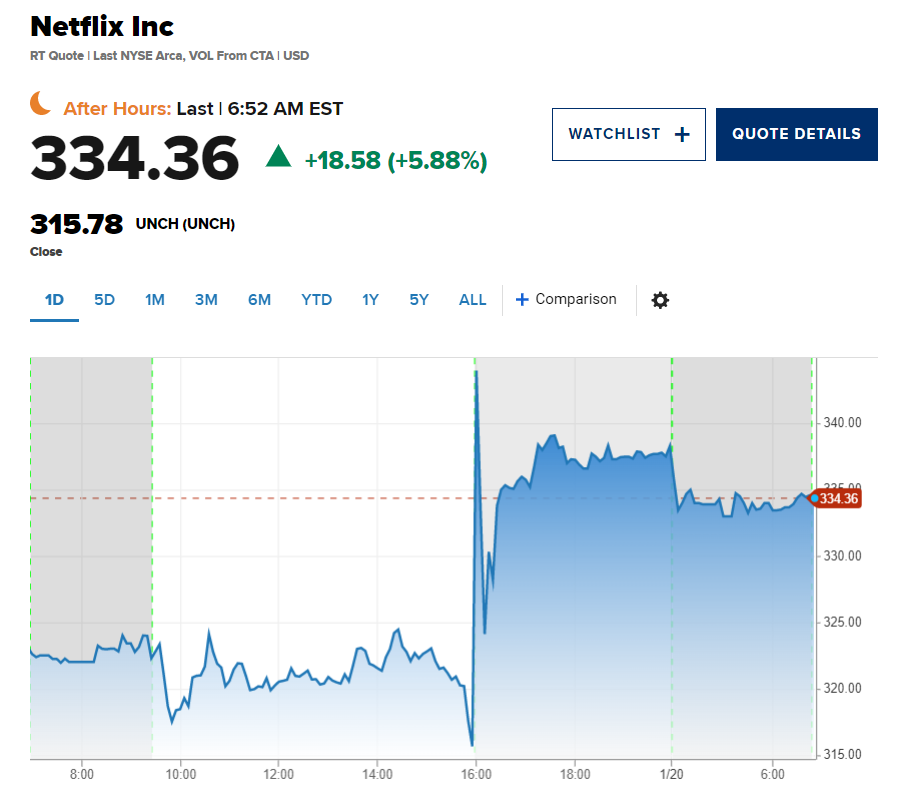

Společnost se ve čtvrtek podělila o velký zisk, ale překonala očekávání ohledně předplatitelů, což přispělo k více než 5% růstu akcií před zvoněním. Netflix vykázal 7,66 milionu přírůstků oproti 4,57 milionu předplatitelů, které očekávaly odhady StreetAccount. Streamovací gigant také oznámil odchod Reeda Hastingse z pozice generálního ředitele.

Analytici považují za klíčové pro finanční výsledky Netflixu v nadcházejících měsících nový reklamní tier společnosti a její nabídku obsahu. Přetrvávají však obavy z odlivu zákazníků.

Laura Martinová ze společnosti Needham v pátečním sdělení klientům uvedla, že pro investory je na vstup do akcií ještě trochu brzy, protože odhady a ocenění akcií se v současnosti zdají být „příliš vysoké“.

„Z hlediska ocenění se obáváme, že násobek NFLX je příliš vysoký, protože její růst se opírá hlavně o růst cen,“ uvedla. „To znamená, že dílčí reklamy v posledních 6 čtvrtletích každé čtvrtletí zpomalovaly a ve 4Q22 dosáhly 4% meziročního růstu.“

Podle Martina bude společnost možná také muset zvýšit ceny o 6 až 8 % ročně, aby dosáhla dvouciferného růstu tržeb v budoucnu.

„Podle našeho názoru je 33x P/E příliš vysoký násobek pro podnik, jehož růst závisí převážně na zvyšování cen,“ napsala. „Dáváme přednost obchodním modelům, kde rostou jak uživatelé, tak ceny.“

Steven Cahall z Wells Fargo považuje dvouciferný růst tržeb za dosažitelný pro společnost, i když minimálně do druhé poloviny roku nepravděpodobný. Očekává, že akcie si do léta dají pauzu, protože placené sdílení začne ovlivňovat čisté přírůstky, a předpokládá nižší zisky a marže.

„Očekáváme, že v 1H23 bude pauza, protože placené sdílení ovlivňuje odliv zákazníků,“ napsal. „Jakmile se však přes ni přeneseme, líbí se nám nastavení pro zvýšení odhadů v roce 24+.“

Od zveřejnění výsledků hospodaření za druhé čtvrtletí akcie Netflixu vzrostly o více než 46 %. O tom, zda akcie budou i nadále dosahovat lepších výsledků, rozhodne to, jak se společnosti podaří realizovat svou úroveň podporovanou reklamou, iniciativu sdílení hesel a nabídku obsahu, napsal Eric Sheridan z Goldman Sachs.

Analytik přesto zopakoval své prodejní hodnocení s tím, že riziková odměna se na těchto úrovních jeví jako vychýlená směrem dolů, přičemž dynamika již byla do akcií započítána.

Doug Anmuth ze společnosti JPMorgan naopak potvrdil své doporučení „overweight“ na akcie s tím, že placené sdílení přihlašovacích údajů by mělo v roce 2023 podpořit zrychlení růstu tržeb a zvýšení marží. Poznamenal také, že „obsahová kadence Netflixu se stala jak normálnější & úspěšnější ve srovnání s rozkolísaností, kterou zažila během pandemie“.

Peter Supino ze společnosti Wolfe Research mezitím zvýšil svůj odhad očekávaných čistých přírůstků na 20 milionů z 11 milionů pro společnost v roce 2023 a v poznámce klientům uvedl, že komentáře a výsledky podporují jeho „důvěru ve výhled počtu předplatitelů & příležitost k provoznímu pákovému efektu“.

Co se týče vedení, Supino a analytici považují výměnu generálního ředitele za pozitivní pro společnost.

„Ačkoli Reed Hastings bude jistě chybět, protože odstupuje z pozice spoluředitele a přechází na pozici výkonného předsedy představenstva, neočekáváme, že by NFLX chyběla, když Greg Peters povýší z provozního ředitele na spoluředitele,“ uvedl Supino.