Společnost Archer Aviation přitahuje pozornost díky své vizi městské dopravy budoucnosti – elektrická letecká taxi, známá pod zkratkou eVTOL, mají podle firmy zcela změnit způsob, jakým lidé cestují ve velkých městech.

Jejím cílem je zmírnit dopravní zácpy tím, že nabídne přímé a rychlé letecké spojení mezi vytíženými body, jako jsou letiště nebo obchodní centra. A i když to zní jako revoluce, kterou by mnozí přivítali, skutečná situace je složitější. Investoři jsou rozpolcení: zatímco jedni vidí obrovský potenciál, druzí varují před neudržitelným obchodním modelem a vysokým rizikem.

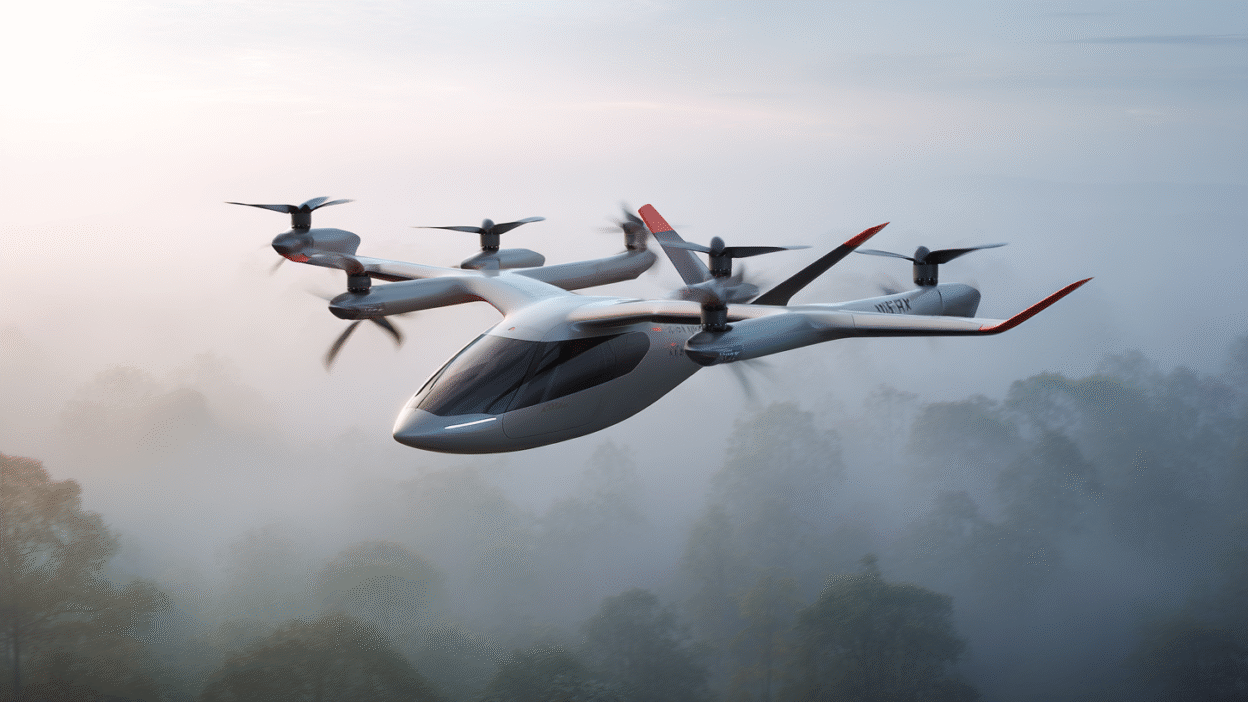

Archer Aviation vznikla v roce 2018 a od té doby pracuje na vývoji svého prvního modelu Midnight, letadla na elektrický pohon určeného právě pro městské letecké taxi. Společnost už získala dílčí schválení od amerického úřadu pro letectví (FAA) a nyní čeká na finální certifikaci. Pokud ji obdrží, má v plánu rozjet síť spojů ve spolupráci s partnery jako United Airlines a městy jako New York či Abú Dhabí. Letouny eVTOL se od běžných vrtulníků liší tišším provozem, menším dopadem na životní prostředí a možností vertikálního vzletu i přistání, což z nich dělá atraktivní doplněk městské infrastruktury.

Společnost také oznámila partnerství s olympijskými hrami v Los Angeles 2028, kde by mohla v reálném provozu předvést své technologie. Financování zatím není problém – v hotovosti má zhruba 2 miliardy dolarů, a nedávno navýšila kapitál o dalších 850 milionů emisí nových akcií.

Ale i přes silné partnery a dostatek kapitálu čelí Archer Aviation zásadní otázce: budou lidé ochotni za letecké taxi platit dost na to, aby se provoz vyplatil?

Provozní náklady jako překážka ziskovosti

Každý stroj Midnight má stát zhruba 5 milionů dolarů a pojme čtyři cestující plus pilota. Pokud firma dosáhne optimální vytíženosti – řekněme 10 letů denně s plnou kapacitou a cenou 100 dolarů za osobu – vygeneruje jeden stroj roční tržbu kolem 1,46 milionu dolarů. Při srovnání s pořizovací cenou a náklady na provoz, mzdy pilotů či údržbu je zřejmé, že návratnost není vůbec jistá. K tomu je nutné přičíst fakt, že ziskové marže v tomto oboru jsou historicky velmi nízké – například Boeing měl v nejlepších časech hrubou marži lehce přes 10 %.

To znamená jediné: aby se investice do eVTOL vyplatila, bude muset cena letenek být výrazně vyšší než 100 dolarů, což otevírá otázku, zda bude dostatečně vysoká poptávka, zejména pokud cestující již platí za běžnou leteckou dopravu. Pokud nebude služba dostupná širší veřejnosti, ale zůstane exkluzivním produktem pro bohatší klientelu, bude i dopad na městskou dopravu velmi omezený.

Městská doprava se měnit nebude tak rychle

Optimisté si možná představují tisíce leteckých taxi nad městy, ale realita je odlišná. Při představě, že by například v New Yorku probíhalo denně 10 000 letů, narazíme na bezpečnostní a regulační limity – taková hustota provozu by vyžadovala obrovské množství infrastruktury, pilotů a vzdušného prostoru. Jen Brooklynský most překoná denně přes 100 000 aut – eVTOL v tomto měřítku dopravu v metropoli nenahradí.

Společnost Archer Aviation tedy sice nabízí zajímavý produkt, ale jeho dopad na reálné fungování měst bude pravděpodobně velmi omezený, přinejmenším v následujících letech. Možná několik desítek nebo stovek strojů bude v provozu na vybraných trasách a bude sloužit jako rychlá alternativa pro movité cestující, kteří si chtějí ušetřit čas při cestě na letiště. Ale hromadné využití zatím není na pořadu dne.

Atraktivní vize nestačí k ospravedlnění ceny akcií

Aktuálně má Archer Aviation tržní kapitalizaci kolem 6,5 miliardy dolarů, přičemž zatím nevytváří žádné tržby. I pokud by do budoucna prodala například 100 strojů ročně, s cenou 5 milionů dolarů za kus by dosáhla tržeb 500 milionů dolarů. Při nízkých maržích by čistý zisk činil možná méně než 100 milionů ročně, což by znamenalo poměr P/E výrazně nad tržním průměrem. A to v optimistickém scénáři.

Z pohledu investora tak přetrvávají značná rizika. Firma sice přináší novou technologii, ale její obchodní model není ověřený, náklady jsou vysoké a regulace komplikovaná. Navíc bude muset čelit konkurenci dalších společností, které pracují na podobných řešeních.

Závěr? Investice do akcií Archer Aviation je v tuto chvíli velmi spekulativní. Pokud věříte v revoluci v městské letecké dopravě, může mít smysl sledovat vývoj projektu dál. Ale očekávat rychlý zisk by bylo příliš optimistické.