Zvýšené ocenění akciového trhu naznačuje, že výnosy pro investory v příštím desetiletí by mohly být podle analýzy společnosti Bernstein nízké.

Na základě ukazatele dlouhodobějších očekávaných zisků na akcii, známého jako Shillerův poměr PE, firma uvedla, že vyhlídky na to, že zisky podniků mohou ospravedlnit současné ocenění, jsou stále slabší.

V praxi to znamená, že trh, který v posledních 10 letech dosahoval zhruba 12 % celkových výnosů, by se v nadcházejícím desetiletí mohl pohybovat kolem 4 %, což je prudký pokles, který donutí investory poohlédnout se jinde, aby udrželi krok.

„Dlouhodobé ukazatele ocenění naznačují, že výnosy z akcií budou v příštím desetiletí nižší,“ uvedli analytici Sarah McCarthy a Mark Diver ve středeční zprávě pro klienty. „Ocenění akcií mimo USA je nižší, což naznačuje, že dlouhodobé výnosy mohou být atraktivnější v jiných regionech.“

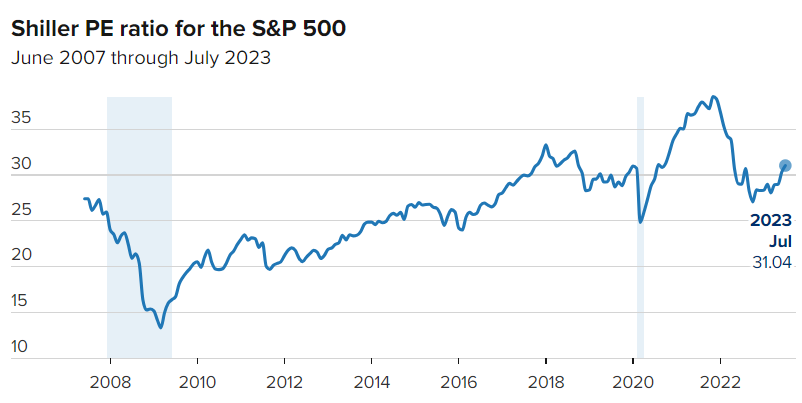

Shillerův PE neboli CAPE – tedy cyklicky očištěný poměr ceny k zisku – stanovuje tržní násobek na základě průměrných zisků očištěných o inflaci v průběhu deseti let. To znamená, že neodráží krátkodobé pohyby na trhu, ale vychází z dlouhodobějších trendů, které se vyvíjejí v čase.

Zatímco standardní poměr P/E pro index S&P 500 se nyní pohybuje kolem 21, Shillerova úprava jej přibližuje k hodnotě 32. To je v porovnání s průměrnou historickou hodnotou 17.

„Shillerův index PE byl v minulosti dobrým prediktorem velmi dlouhodobých desetiletých forwardových výnosů z akcií,“ napsali analytici společnosti Bernstein. „Shillerův PE se na zisky dívá z dlouhodobého hlediska (používá průměrné zisky za posledních 10 let) a používá míru očištěnou o inflaci, takže není ovlivněn krátkodobými výkyvy.“

Firma však upozorňuje, že investoři by se neměli vzdávat expozice na akciovém trhu, i když výnosy budou pravděpodobně nižší.

„Očekává se, že výnosy z akcií budou v příštím desetiletí nižší než v předchozím desetiletí. Vyšší inflace však opravňuje k pokračování expozice vůči akciím,“ uvedli analytici. „Současná alokace domácností do akcií je vysoká, ale pod špičkovou úrovní, což naznačuje určitý prostor pro zvýšení alokace.“

Jistě, Shillerův ukazatel není neomylný.

Od konce finanční krize v roce 2009, tedy od období, kdy akcie zaznamenaly nejdelší býčí období v historii, až do doby, kdy je ukončila pandemie Covid, tento ukazatel neustále stoupá vzhůru.

Ed Yardeni ze společnosti Yardeni Research uvedl, že ocenění trhu by se mohlo resetovat, protože trh ovládnou velké technologické společnosti poháněné umělou inteligencí.

„Zdá se, že v Brave New World of AI jsou investoři ochotni zaplatit vyšší násobek ocenění zisků, zejména megakapitálů 8. V současné době se však zdá, že je to pro ně výhodné. Mohlo by se stát, že historická hodnota P/E ve výši 15,0 je již minulostí?“. Yardeni napsal v úterní poznámce. „Mohlo by to být v období Roaring 2020, kterému dominuje MegaCap-8, jež v současné době tvoří rekordních 27 % tržní kapitalizace S&P 500 a mají forwardové P/E 31,2 (graf). Forwardové P/E indexu S&P 500 s nimi a bez nich činí 19,2 a 16,7.“

Yardeni očekává, že přinejmenším krátkodobý trend bude mnohem vyšší. Svůj cílový index S&P 500 pro konec roku 2024 zvýšil na 5 400, což znamená téměř 19% návratnost od této hodnoty. Pokud se to podaří, vidí index do roku 2025 vyskočit na 5 800 bodů, tedy o 27 % oproti úternímu závěru.