Loop Capital říká, že koupí Walgreens, a předpovídá, že růst nové platformy zdravotní péče může zvýšit akcie o více než 20 %

Podle společnosti Loop Capital nastal čas, aby investoři popadli akcie společnosti Walgreens Boots Alliance (WBA).

Analytik Joseph France zahájil pokrytí provozovatele lékáren s nákupním ratingem a cílovou cenou 45 USD s tím, že nová platforma zdravotní péče společnosti Walgreens by měla zlepšit přístup ke službám pro její zákazníky.

„Během posledních dvou let společnost také snížila své náklady a sestavila portfolio poskytovatelů zdravotní péče, od kterého očekáváme, že posílí hlavní maloobchodní činnost WBA a urychlí její růst a ziskovost díky většímu zapojení spotřebitelů,“ napsal ve středeční zprávě.

Komentáře společnosti Loop Capital přicházejí jen několik týdnů poté, co Walgreens překonal očekávání za poslední čtvrtletí a zvýšil svůj celoroční výhled částečně díky akvizici společnosti Summit Health v americkém segmentu zdravotní péče.

Podle France by většina růstu zisků, růstu a ceny akcií Walgreens v blízké budoucnosti měla pramenit z těchto podniků a investičního portfolia, které podle jeho odhadu představuje více než polovinu hodnoty podniku ve výši 40 miliard USD.

„Velkou část našeho nadšení z nového podnikání WBA v oblasti zdravotní péče vděčíme zavedení národní platformy primární péče a akvizici nových služeb pro instituce a řízení domácí péče,“ napsal a dodal, že většina růstu tohoto segmentu by v blízké budoucnosti měla pocházet z klinik primární péče.

Tato zařízení by nakonec měla nabídnout vysoké marže, ačkoli rychlý klip otevírání do roku 2027 by mohl přispět ke značným ztrátám, dodal.

V letošním roce se akcie Walgreens zatím propadly o 3,4 %. Cílová cena firmy znamená téměř 25% nárůst oproti středečnímu závěru.

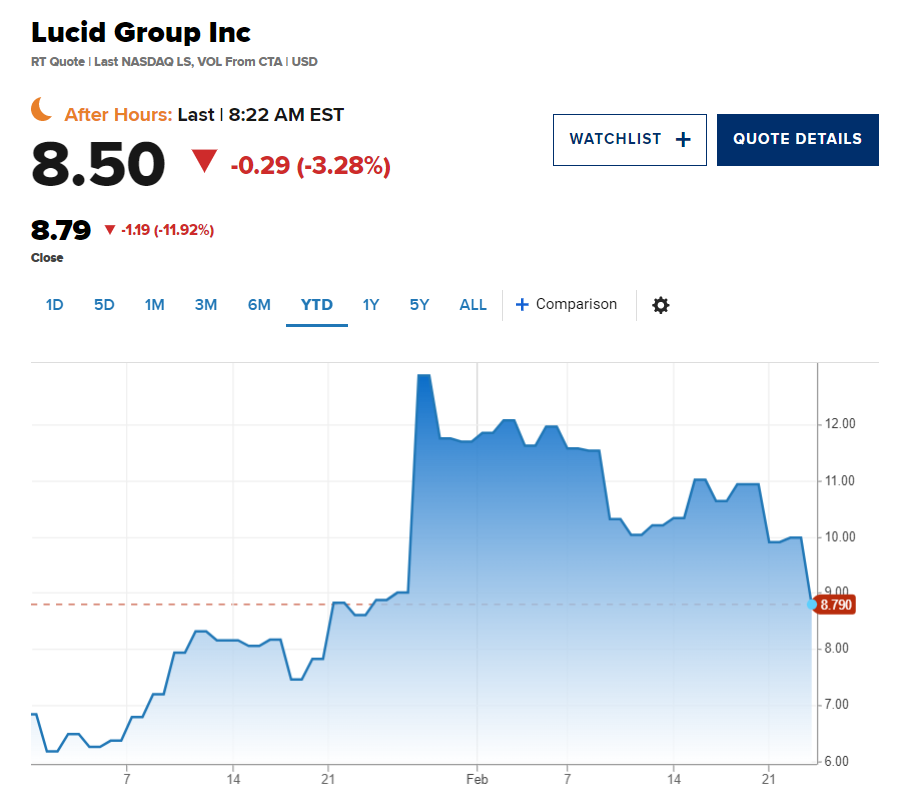

Bank of America snížila rating výrobce elektromobilů Lucid Group s odkazem na obavy z krátkodobé poptávky

Navzdory slibnému dlouhodobému výhledu pro akcie společnosti Lucid Group (LCID) bude podle Bank of America slabá poptávka pravděpodobně tlačit na akcie v blízkém období.

Analytik John Murphy snížil hodnocení akcií společnosti vyrábějící elektromobily z nákupního na neutrální s odkazem na neuspokojivé výsledky společnosti Lucid za čtvrté čtvrtletí, finanční výhled a předpověď výroby.

Jako důvod změny nálady Murphy konkrétně uvedl neuspokojivý výhled výroby. Společnost Lucid uvedla, že v roce 2023 očekává dodávku 10 000 až 14 000 vozidel, zatímco Bank of America očekávala 27 000 vozidel.

„Společnost LCID poznamenala, že „výroba již není úzkým místem“, ale také že dodavatelský řetězec zůstává výzvou a brání její schopnosti dodávat zákazníkům vozidla s přesnými požadovanými specifikacemi,“ napsal.

„I když to podle nás dává smysl, poptávka nedrží krok a očekávali bychom, že LCID bude investovat do úsilí o budování povědomí o své značce,“ dodal Murphy.

Navzdory těmto protivětrům Murphy stále považuje společnost Lucid za jednoho z nejatraktivnějších začínajících výrobců elektromobilů a věří, že vzhledem ke zkušenostem jejího vedení má lepší pozici než mnoho jejích kolegů.

„Přesto nyní očekáváme, že by mohlo trvat až do roku 2027 a více, než se LCID dostane na hranici rentability na základě provozních a peněžních toků (před rokem 2026), a bude muset získat více kapitálu dříve, než jsme očekávali,“ napsal.

Snížení ratingu od Bank of America přichází poté, co společnost Lucid vykázala tržby za čtvrté čtvrtletí, které zaostaly za odhady, a akcie se v předobchodní fázi čtvrtečního obchodování propadly o 10 %.

Akcie společnosti Lucid letos vzrostly o více než 46 % poté, co se v roce 2022 propadly o 82 %. Akcie byly také jedním z nejhorších výsledků v indexu Nasdaq-100 v loňském roce.

Spolu se snížením ratingu Murphy snížil cílovou cenu Bank of America na 10 USD z 18 USD, což naznačuje, že akcie by měly zůstat v rozmezí od středečního závěru.