Trhy byly minulý týden opět volatilní, otřeseny posledním zvýšením úrokových sazeb Fedu a záměrem udržet sazby na vysoké úrovni v rámci boje za omezení inflace.

Pro investory to bezprostředně znamená snahu vyrovnat se s nejistým ekonomickým prostředím a nepředvídatelným trhem. Anthony Saglimbene, hlavní tržní stratég společnosti Ameriprise, která spravuje aktiva v hodnotě bilionu dolarů, vrhl svůj pohled na situaci a je připraven poradit, jak mohou investoři uspět.

Zaprvé. Saglimbene se domnívá, že akcie již ocenily velkou pravděpodobnost recese v příštím roce, přičemž poznamenává, že trh je obvykle předstihový ukazatel, a to přibližně o pět měsíců. Současně se také domnívá, že nejbližší období nabídne investorům solidní příležitosti.

„Obvykle je říjen, listopad a prosinec pro trh nejlepším tříměsíčním obdobím v roce. Je to typicky silné období a po tak velkém propadu trhu v letošním roce by mě nepřekvapilo, kdyby trhy po zbytek roku jen rostly,“ vysvětlil Saglimbene.

Směrem k roku 2023 však Saglimbene vidí pokles ocenění. Podle jeho názoru bude kombinace vysoké inflace a rostoucích úrokových sazeb klást překážky růstu a ziskům. Správným směrem pro investory je podle něj přesun do hodnotových akcií v defenzivních sektorech, jako je zdravotnictví a sektory spotřebního zboží.

Následovali jsme jeho příkladu a v databázi TipRanks jsme našli dvě akcie – jednu z oblasti zdravotnictví a jednu z oblasti spotřebního zboží – které by mohly Saglimbeneho tezi podpořit. Pojďme se tedy podívat na podrobnosti a zjistit, proč by právě teď mohly být dobrým přírůstkem do portfolia.

CVS Health Corporation (CVS)

Začneme v sektoru zdravotní péče, který Saglimbene popsal jako „lepší druh tweeneru – má nějaký růst a má nějakou obranu“, a podíváme se na amerického zdravotnického giganta CVS Health.

Společnost poskytuje lékárenské služby, telezdravotní léčbu, krytí chronických onemocnění na předpis a produkty zdravotního pojištění a související služby. Ty jsou nabízeny prostřednictvím několika segmentů: Lékárenské služby, Maloobchodní služby nebo Dlouhodobá péče, Zdravotní dávky a Firemní/ostatní. Ke konci loňského roku společnost obsluhovala zhruba 9 900 maloobchodních míst a 1 200 míst MinuteClinic, dále lékárny pro dlouhodobě nemocné, lékárny na místě a internetové stránky maloobchodních lékáren. O tom, že se jedná o giganta v oboru, svědčí i počet zaměstnanců, který činí ~216 000.

V roce, kdy akcie procházely krizí, se CVS většinou vyhnula masakru. Akcie sice od počátku roku klesly o 2 %, ale to je mnohem lepší výsledek než 21% pokles indexu S&P 500.

Silné zisky pomohly podpořit akcie a společnost překonala očekávání, když minulý týden oznámila výsledky za 3. čtvrtletí. Tržby meziročně vzrostly o 10 % na 81,2 miliardy dolarů, čímž se dostaly o 4,42 miliardy dolarů nad konsensuální odhad. Na spodní hranici zisku adj. EPS ve výši 2,09 USD překonal prognózu analytiků ve výši 1,99 USD. A co víc, společnost letos již potřetí zvýšila svůj výhled adj. zisku na akcii na celý rok z rozmezí 8,40 až 8,60 USD na 8,55 až 8,65 USD. Konsensus počítal s 8,55 USD.

Lisa Gillová z J.P. Morgan při hodnocení vyhlídek společnosti očekává, že CVS bude pokračovat v dosahování výsledků. Pětihvězdičková analytička píše: „Pozitivně hodnotíme integrovaný model společnosti v oblasti zdravotní péče (maloobchodní lékárna, PBM, zdravotní plán, specializovaná péče, maloobchodní kliniky) a věříme, že široký soubor služeb společnosti, silné klinické schopnosti a kontinuita péče napříč jednotlivými zařízeními péče jí dávají dobré předpoklady k tomu, aby v dlouhodobém horizontu těžila z měnící se dynamiky trhu, včetně nových modelů úhrad (přechod na péči založenou na hodnotě) a „retailizace“ zdravotní péče. Společnost CVS vnímáme jako partnera, kterého si lze vybrat, což by mělo časem vést k většímu podílu výdajů v různých kanálech a pozitivně přispět k celkové ziskovosti podniku.“

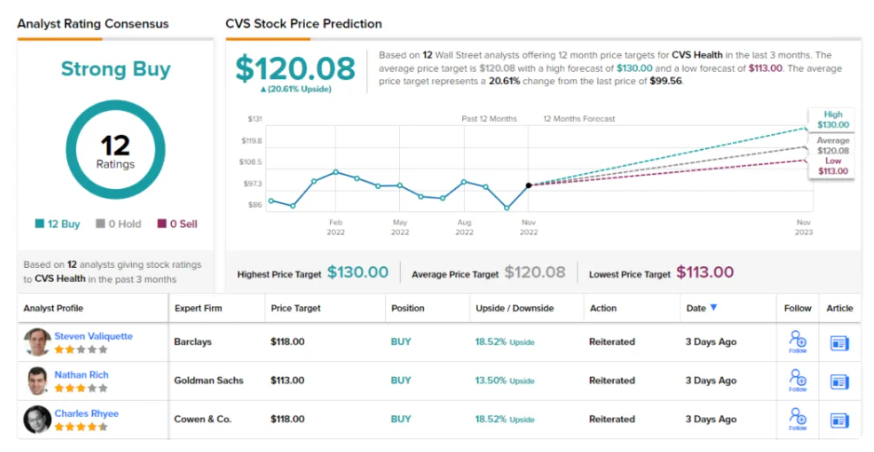

Za tímto účelem má Gillová na akcie rating Overweight (tj. Buy), který je podpořen cílovou cenou 125 USD, což naznačuje 12měsíční růst o 25 %.

Nikdo z kolegů Gillové nemá s její prognózou problém; akcie si připisují jednomyslných 12 pozitivních hodnocení, která se přirozeně spojují v konsenzuální hodnocení Strong Buy. Prognóza počítá s ročním výnosem 21 %, vzhledem k tomu, že průměrná cílová cena činí 120,08 USD.

Philip Morris (PM)

Další akcií na našem seznamu je Philip Morris, přední společnost v tabákovém průmyslu. Její produkty patří mezi základní spotřební zboží – je to však také klasická „hříšná akcie“, defenzivní nika. To odpovídá Saglimbeneho komentáři k tomuto sektoru: „Staples jsou opravdu drahé, ale myslím si, že z taktického hlediska – což při pohledu na naše časové okno je šest až 12 měsíců – chcete být trochu defenzivnější… Staples se tradičně pohybují výše, když trhy klesají…“ Podívejme se tedy pod pokličku společnosti Philip Morris a podívejme se, jaké defenzivní atributy přináší.

Začněme tím, že společnost si uvědomuje rostoucí společenský tlak proti kouření a jeho dopad na své hlavní produktové řady. Společnost Philip Morris se snaží přizpůsobit tím, že přechází na alternativní výrobky, zejména ty, které jsou bezdýmné. Patří mezi ně vapes, řady zahřívaného tabáku, a dokonce i orální nikotinové sáčky. Všechny tyto produkty jsou uváděny na trh jako bezpečnější, méně zapáchající a méně vtíravé než kouření, čímž se řeší mnoho sociálních problémů proti cigaretám a zároveň se zákazníkům pomáhá přestat kouřit – aniž by přišli o zákazníky.

Můžeme se podívat na nedávnou zprávu společnosti PM za 3Q22 a posoudit, jak dobře se společnosti daří tyto cíle plnit. Ve třetím čtvrtletí dosáhl upravený zisk na akcii 1,53 USD, což je o něco více, než očekávala ulice (1,36 USD).

Celkové tržby za 3. čtvrtletí byly vykázány ve výši 8,03 miliardy USD, což je více než v 1. i 2. čtvrtletí letošního roku – meziročně však došlo k poklesu o 1,1 %, i když stále o 730 milionů USD více, než předpokládali analytici. Společnost ukončila čtvrtletí s hotovostí přes 5,3 miliardy USD, což je více než 4,5 miliardy USD v předchozím roce.

Spolu se ziskem Philip Morris také oznámil, že zvýšil výplatu čtvrtletní dividendy o 1,6 %, tj. o 2 centy, na 1,27 USD na akcii. Jedná se o třetí zvýšení dividendy za poslední tři roky. Při nové sazbě činí výplata ročně 5,08 USD na kmenovou akcii a přináší výnos 5,7 %. Tento výnos je více než 2,5krát vyšší než průměr trhu a přibližně o 2/3 vyšší než současná míra inflace. Tyto vlastnosti spolu se 14letou historií spolehlivých výplat činí z dividendy atraktivní defenzivní prvek pro investory, kteří se snaží chránit svá portfolia.

Společnost Philip Morris je součástí pokrytí analytičky společnosti Morgan Stanley Pamely Kaufmanové, která zaujímá k akciím býčí postoj. Kaufmanové imponuje zejména posun společnosti do oblasti bezdýmných zahřívaných tabákových výrobků, jako je například připravovaná nová řada iQOS. Píše: „Očekáváme, že společnost PM uvede IQOS na trh v USA na jaře 2024. Blížící se vstup společnosti PM na americký trh nabízí atraktivní příležitost k růstu, protože USA jsou jedním z největších zdrojů zisku z tabákových výrobků na světě (~20 mld. USD v roce 2021) s ~31 mil. kuřáků. Společnost IQOS bude těžit z výhody včasného nástupce společnosti PM v kategorii tabákových výrobků, které se nespalují teplem (HNB) v USA, z označení tabákového výrobku se sníženým rizikem (MRTP) od úřadu FDA a z rozsáhlých marketingových poznatků společnosti PM z jiných trhů. Společnost IQOS má prokazatelně úspěšné výsledky na různých trzích a v roce 2021 vygenerovala tržby ve výši 9 miliard USD.“

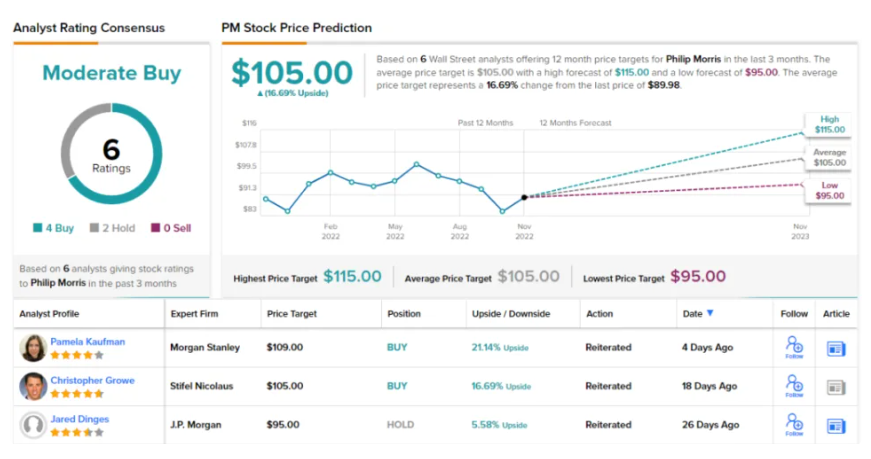

V souladu se svým výhledem hodnotí Kaufmanová akcie PM jako Overweight (koupit) a podporuje je cílovou cenou 109 USD, což naznačuje, že akcie mají v nadcházejícím roce prostor pro 21% růst.

Vzhledem k tomu, že v poslední době byly stanoveny 4 ratingy Buy oproti 2 ratingům Holds, získává Philip Morris od konsenzu analytiků hodnocení Moderate Buy. Průměrná cílová cena 105 USD naznačuje 17% roční růst ze současné obchodní ceny 89,98 USD.