Společnost Archer Aviation (ACHR), která vyvíjí elektrická letadla s vertikálním vzletem a přistáním (eVTOL), je od svého vstupu na burzu jednou z nejdiskutovanějších firem v segmentu letecké mobility.

Před čtyřmi lety vstoupila na trh prostřednictvím fúze se společností pro zvláštní účel (SPAC) a od té doby její akcie zažily sérii výrazných výkyvů. První obchodní den uzavřely na 9 dolarech, následně kolísaly, a dnes se obchodují kolem 14 dolarů.

Navzdory vysoké volatilitě zůstává Archer symbolem ambicí nového leteckého odvětví, které slibuje změnit způsob, jakým lidé cestují na krátké vzdálenosti. Pro jedny představuje revoluční investici, pro druhé riskantní projekt s předraženým oceněním. Klíčová otázka proto zní: může Archer skutečně přinést investorům mimořádné výnosy – nebo je jen dalším příběhem s velkými sliby?

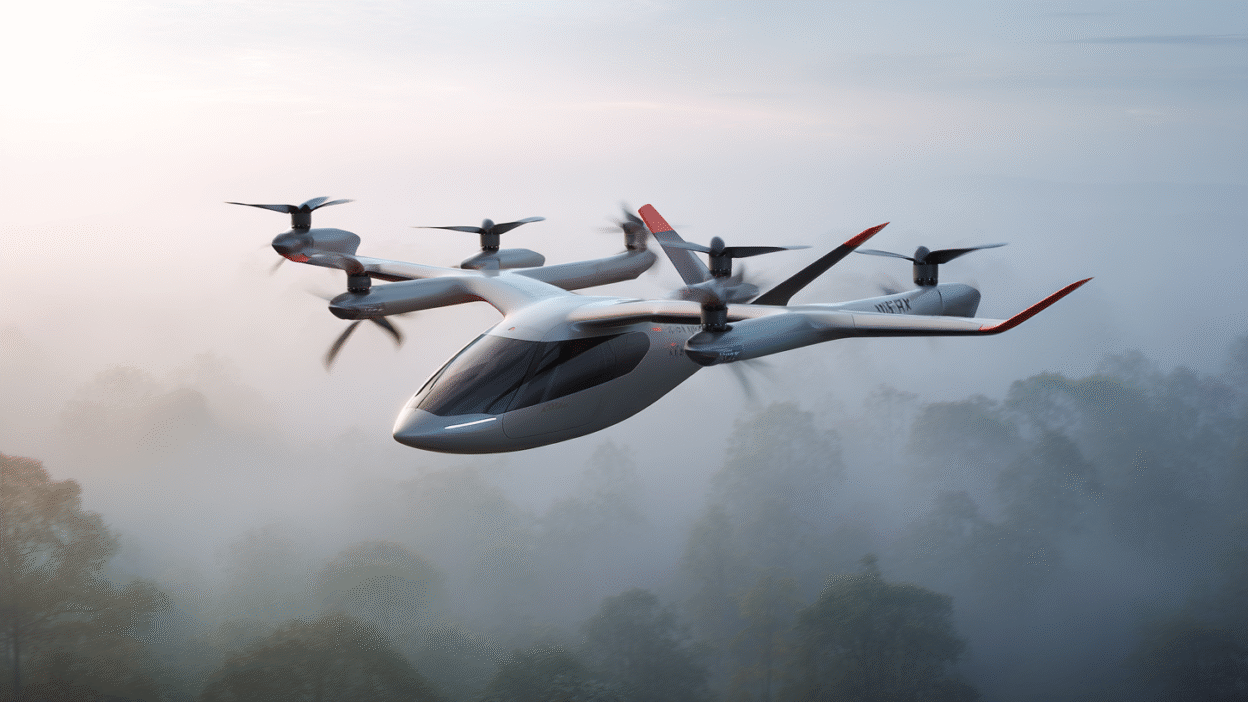

Základem podnikání Archeru je letadlo Midnight, určené pro přepravu čtyř cestujících a jednoho pilota. Na jedno nabití zvládne urazit přibližně 100 mil (160 km) a dosahuje rychlosti až 150 mil za hodinu (241 km/h). Díky kompaktní konstrukci připomínající dron dokáže přistávat v městském prostředí mnohem efektivněji než klasické vrtulníky.

Právě tato schopnost otevírá prostor pro zcela nový druh městské dopravy – letecké taxi. Archer chce během dvou let spustit vlastní komerční službu, jejíž jízdné má být srovnatelné s prémiovým tarifem UberBlack. Společnost si již zajistila i prestižní roli oficiálního leteckého partnera olympijských her v Los Angeles v roce 2028, což má být jeden z hlavních momentů, kdy veřejnost poprvé uvidí masové nasazení eVTOL technologie v praxi.

Mezi první velké zákazníky Archeru patří americké letectvo (USAF), United Airlines, Future Flight Global, Ethiopian Airlines, Abu Dhabi Aviation a Soracle, společný podnik Japan Airlines a Sumitomo. Strategickým investorem a zároveň výrobním partnerem je automobilka Stellantis (STLA), která bude zajišťovat sériovou výrobu letadel Midnight. Archer rovněž spolupracuje se společností Palantir (PLTR) na využití umělé inteligence v řízení výroby a optimalizaci leteckých systémů.

Růstové plány a první úspěchy

Rok 2024 přinesl první konkrétní výsledky. Archer dodala první letadlo americkému letectvu k testovacím účelům a zahájila také zkušební lety v Abú Dhabí. Společnost očekává, že během roku 2025 získá od Federálního úřadu pro letectví (FAA) povolení k provozu komerčních letů v USA – zásadní krok, který by umožnil skutečný vstup na trh.

Plány výroby jsou velmi ambiciózní. Archer chce postupně rozšířit roční produkci z 10 letadel v roce 2025 na 650 kusů v roce 2028. Současný objem nevyřízených objednávek přesahuje 6 miliard dolarů, což potvrzuje silnou poptávku po moderních eVTOL strojích. Optimisté očekávají, že právě tento segment by mohl během příštích desetiletí postupně nahradit tradiční vrtulníky, zejména v městské dopravě a krátkých regionálních letech.

Z makropohledu jde o velmi perspektivní oblast. Analytici z Grand View Research odhadují, že globální trh eVTOL poroste do roku 2030 tempem 54,9 % ročně (CAGR). To z něj činí jedno z nejrychleji rostoucích odvětví vůbec.

Konkurence a finanční realita

Přes všechny příležitosti stojí před Archerem řada výzev. Společnost zatím negeneruje žádné tržby a vykazuje značné ztráty. Od svého vstupu na burzu zvýšila počet akcií v oběhu o 168 %, což vedlo k rozředění podílů akcionářů.

Hlavním konkurentem je Joby Aviation (JOBY), který vyvíjí podobné letadlo S4. To má delší dolet (150 mil) i vyšší maximální rychlost (200 mil za hodinu) než Midnight. Navíc využívá naklápěcí rotory, díky nimž se ve vzduchu chová efektivněji jako klasické letadlo. Archer naopak používá oddělené vrtule pro vzlet a let, což snižuje dolet i rychlost. Joby navíc pracuje na vodíkovém pohonu, zatímco Archer se této oblasti zatím nevěnuje.

Analytici očekávají, že pokud Archer úspěšně rozšíří výrobu, mohly by jeho tržby vzrůst z 1 milionu dolarů v roce 2025 na 416 milionů dolarů v roce 2027. Zároveň se ale předpokládá, že čistá ztráta stoupne z 658 milionů na 713 milionů dolarů. To znamená, že společnost zůstane v následujících letech silně ztrátová.

Při současné tržní kapitalizaci 8 miliard dolarů je akcie podle mnoha analytiků nadhodnocená – její hodnota odpovídá zhruba 19násobku optimistických tržeb očekávaných v roce 2027. To z ní dělá spíše spekulativní než konzervativní investici.

Má Archer šanci stát se dalším velkým vítězem letecké revoluce?

Dlouhodobě mají technologie eVTOL bezpochyby potenciál změnit dopravní sektor. Pokud by Archer skutečně dokázal naplnit optimistické scénáře, růst jeho akcií by mohl být mimořádný. Modelový výpočet ukazuje, že při průměrném růstu tržeb o 30 % ročně a ocenění 20násobku tržeb by akcie během příštích deseti let mohly vzrůst zhruba devítinásobně.

To by představovalo pozoruhodný výnos, ale ani tak by z malé investice 10 000 USD nevznikl milion. Pro běžného investora tak zatím Archer zůstává sázkou na budoucnost, nikoli jistotou.

Pro dlouhodobé a rizikově tolerantní investory může být společnost zajímavou příležitostí k postupnému nákupu v menších objemech, s vědomím, že komerční úspěch bude záviset na získání povolení FAA, efektivní výrobě a konkurenceschopnosti vůči firmám jako Joby.