Analytici chválí plán společnosti Disney na snížení nákladů a tvrdí, že zaměření na ziskovost „obnovuje kouzlo“

Iniciativy na úsporu nákladů, které ve středu představila společnost Disney (DIS), dávají analytikům další důvod, proč se k mediálnímu gigantu stavět pozitivně.

Komentáře analytiků přicházejí poté, co společnost ve středu odhalila plány na zrušení 7 000 pracovních míst a snížení nákladů o 5,5 miliardy dolarů. Disney rovněž uvedl, že provede restrukturalizaci společnosti ve třech divizích: Zábava, ESPN a parky a zážitky. Tyto zprávy přišly v návaznosti na výsledky za první fiskální čtvrtletí, které překonaly očekávání Wall Street, a menší ztráty předplatitelů.

Nový plán transformace je prvním významným krokem Boba Igera od jeho návratu do funkce generálního ředitele a přichází v době, kdy společnost Disney čelí bitvě s investorem Nelsonem Peltzem a jeho firmou Trian Management.

Akcie společnosti si před zveřejněním výsledků připsaly více než 6 % a jsou tak na dobré cestě navázat na zhruba 29% růst v letošním roce.

Mnozí analytici považovali strategie snižování nákladů, které společnost Disney přijala, za pozitivní pro společnost a její akcie a za známku toho, že aktivně přemýšlí o své ziskovosti.

„Bob Iger předložil plán na snížení nákladů, racionalizaci obsahu a streamingu a nakonec i zlepšení ziskovosti,“ uvedl Steven Cahall z Wells Fargo ve středečním sdělení klientům. „Příběh o realizaci je čistší cestou katalyzátoru a akcie by měly sledovat růst na základě důvěry + odhadů.“

Cahall zvýšil cílovou cenu pro společnost Disney na 141 USD za akcii ze 125 USD. Nová cílová hodnota znamená pro akcie růst o 26,1 %.

Douglas Mitchelson z Credit Suisse ve čtvrteční poznámce uvedl, že plán transformace dodává další podporu odhadům zisku nad konsensem a vyššímu násobku ocenění, zatímco Vijay Jayant z Evercore ISI označil zprávu za „obnovení kouzla“ společnosti Disney.

„Čeká nás těžká práce, ale podstatné a konkrétní úspory nákladů naznačují naléhavost maximalizace dlouhodobých výnosů,“ uvedl analytik Morgan Stanley Benjamin Swinburne.

Dodal, že změny v nákladech také zvyšují jeho důvěru ve schopnost společnosti Disney dosáhnout do roku 2025 složeného ročního růstu upraveného zisku na akcii o více než 20 %.

Jessica Reif Ehrlichová z Bank of America souhlasila s konsensuálním názorem a zvýšila svůj odhad celoročního zisku na akcii i cílovou cenu akcií ze 115 na 135 USD. Nový cíl představuje zhruba 21% nárůst oproti středečnímu závěru.

„Bob Iger má za sebou dlouhou a silnou historii, která mu dává jistotu, že tento přechod pro DIS zvládne,“ uvedla.

Morgan Stanley tvrdí, že Bidenem podporované zelené dotace podpoří tuto málo známou vodíkovou akcii

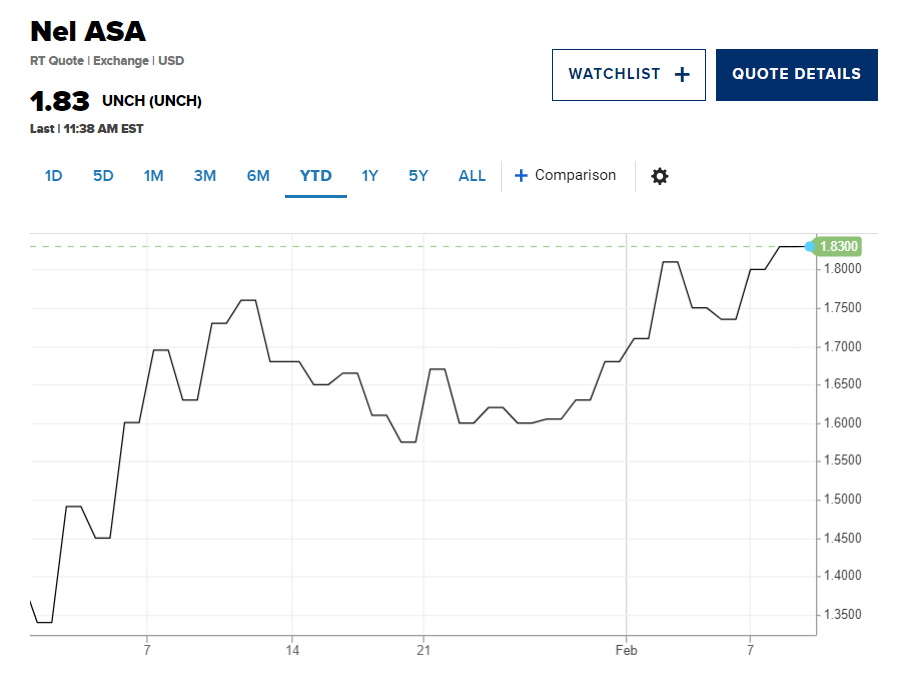

Podle Morgan Stanley se očekává, že akcie norské společnosti Nel Hydrogen vzrostou o více než 20 % díky nejnovějšímu souboru ekologických dotací v USA i v Evropě.

Společnost Nel, založená v roce 1927, vyrábí vodík pomocí obnovitelné energie štěpením vodíku z vody elektrolýzou.

Investiční banka uvedla, že zelený vodík bude „klíčovým příjemcem“ stimulačních plánů v oblasti čistých technologií na obou stranách Atlantiku, přičemž akcie společnosti Nel jsou pro investory „jedním z mála způsobů, jak si zahrát na evropskou Zelenou dohodu“.

Tlak na zelenou energii získal nový impuls poté, co USA loni představily svůj dotační program v hodnotě 369 miliard dolarů prostřednictvím zákona o snížení inflace. V reakci na to Evropská unie počátkem letošního roku oznámila svůj průmyslový plán Green Deal.

Morgan Stanley tvrdí, že akcie společnosti Nel, které se obchodují v USA a Evropě, během příštích 12 měsíců vzrostou na 22 norských korun (2,15 USD). Akcie společnosti již letos vzrostly o 35 %.

„Domníváme se, že jasná a podpůrná regulace zvýší důvěru v pravděpodobnost, že se příležitost pro růst vodíkových společností naplní, což ovlivní ocenění vodíkových společností,“ uvedli analytici pod vedením Arthura Sitbona ve zprávě pro klienty ze 7. února.

Kromě odvětvového protivětru těží akcie Nel také z toho, že jsou jednou z mála kótovaných ekologických vodíkových společností, uvedli analytici. To znamená, že nedostatek výběru bude investory nutit k nákupu společnosti Nel, aby získali expozici v tomto odvětví.

Podle banky z Wall Street jsou konkurenti buď příliš malí, soukromí, nebo jsou jen malou součástí velkých skupin. Morgan Stanley je také medvědí vůči akciím ITM Power, které jsou podle banky jednou z mála životaschopných alternativ.

„V této souvislosti očekáváme, že se NEL bude obchodovat na strukturálně vyšších násobcích vzhledem k její vzácné hodnotě,“ dodali analytici.

Pozitivní výhled analytiků na letošní rok je v ostrém kontrastu s jejich názory na rok 2022. Investiční banky v loňském roce opakovaně snižovaly své odhady po několikanásobném nesplnění zisků, které bylo způsobeno slabou dynamikou zakázek a problémy v dodavatelském řetězci.

Morgan Stanley se však domnívá, že sentiment dosáhl svého dna a akcie společnosti pravděpodobně vzrostou ze současné úrovně.

Společnost Nel rovněž ohlásila solidní začátek roku, když oznámila potenciální transakce týkající se dvou 60 MW elektrolyzérů s německou společností HH2E.

Podle norské investiční banky Arctic Securities, pokud se obchod uskuteční, získá společnost Nel během šesti měsíců tři 100 MW kontrakty. Pro srovnání, celý trh s elektrolyzéry činil v roce 2020 podle agentury Bloomberg New Energy Finance přibližně 200 MW.