Úterní nastavení akcií vypadá rozkolísaně, den před megaúdaji o spotřebitelských cenách, které by mohly upevnit nebo oslabit rostoucí konsensus o dalším zvýšení sazeb Fedu příští měsíc.

Další zvýšení úrokových sazeb by mohlo posloužit k nalákání většího počtu investorů do fondů peněžního trhu, tedy investic, které by jinak mohly směřovat do dluhopisů nebo akcií.

To nás přivádí k naší výzvě dne od stratéga pro alokaci aktiv společnosti LPL Financial Barryho Gilberta, který říká, že je čas přehodnotit sice již překonanou, ale kdysi populární investiční strategii.

„V roce 2022 se zaslouženě hodně mluvilo o smrti portfolia 60/40, tedy portfolia složeného ze 60 % z akcií a 40 % z dluhopisů,“ napsal Gilbert ve své poznámce. „U 60/40 v roce 2022 ovšem nejvíce překvapilo, jak okázale dluhopisy selhaly ve své tradiční roli diverzifikátoru portfolia v době poklesu akciového trhu.“

Zatímco investoři jsou zvyklí na rozkolísané cesty k dlouhodobějším akciovým ziskům, podle něj je ohromila volatilita dluhopisů, které rok 2022 přinesl dostatek. Podle něj se však situace začíná vyvíjet v lepším světle, pokud jde o poměr 60/40.

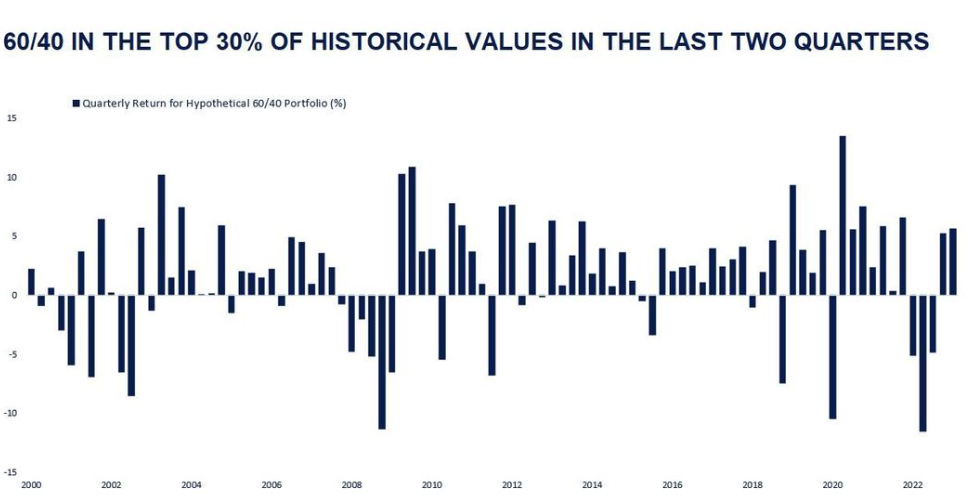

„Zatímco čtvrté čtvrtletí roku 2022 a první čtvrtletí roku 2023 nebylo pro 60/40 nijak velkolepé, při použití celkového výnosu indexu S&P 500 a indexu Bloomberg U.S. Aggregate Bond jako našeho proxy pro akcie a dluhopisy je 60/40 v posledních dvou čtvrtletích na solidní úrovni, jak je vidět na grafu níže,“ řekl Gilbert.

Do budoucna podle něj mohou investoři najít ještě více důvodů, proč tuto strategii přehodnotit.

„Podíváme-li se na dluhopisy z taktického hlediska, s vyššími počátečními výnosy, Federálním rezervním systémem, který je pravděpodobně u konce své kampaně zvyšování úrokových sazeb, a inflací, která se vrací k poklesu, se nejenže vyhlídky na výnosy dluhopisů zdají být lepší, ale domníváme se, že se zvýšila pravděpodobnost, že se v případě hospodářského poklesu vrátí ke své historické roli diverzifikátoru portfolia,“ řekl Gilbert.

Na straně akcií připouští větší nejistotu vzhledem k tomu, že politika Fedu má tendenci působit se zpožděním, ale zároveň nepředpokládá prudší pokles a nemyslí si, že by trhy na mírný pokles reagovaly přehnaně.

Pokud jde o strategický časový rámec, dlouhodobé prognózy společnosti LPL týkající se akcií a dluhopisů, založené na indexech S&P 500 a Bloomberg Aggregate jako zástupných ukazatelích, naznačují zlepšení od loňského roku do roku 2023. Ocenění akcií je na základě historie stále poněkud zvýšené, ale při poklesu se zlepšilo, zatímco skok ve výnosech dluhopisů „je ještě významnější, protože pokles z vyšších výnosů se mění v růst při pohledu do budoucna,“ řekl.

Gilbert říká, že opatrní investoři pochopitelně stále nemusí být připraveni plně přijmout 60/40, zejména vzhledem k opatrnosti na trzích s pevným výnosem.

„V roce 2022 také existovalo několik účinných zajištění proti ztrátám, na které investoři mohou někdy zapomenout, když je 60/40 na koni, zejména u alternativních investic. Věříme, že existují způsoby, jak lze portfolio lépe diverzifikovat nad rámec tradičního poměru 60/40, ale myslíme si, že 60/40 zůstává zdravým základem diverzifikovaného portfolia, a to jak z taktického, tak strategického hlediska, na což se po výzvách roku 2022 snadno zapomíná,“ řekl.