Tato globální akcie rizikového kapitálu má 130% nárůst – a podle analytiků je to „vzácná“ příležitost“

Podle jedné investiční banky se očekává, že akcie společnosti Molten Ventures během příštích 12 měsíců vzrostou o 130 %.

Podle analytiků Berenberg jsou akcie technologické venture kapitálové společnosti kótované v Londýně „vzácnou“ a „atraktivní“ investiční příležitostí díky několika faktorům.

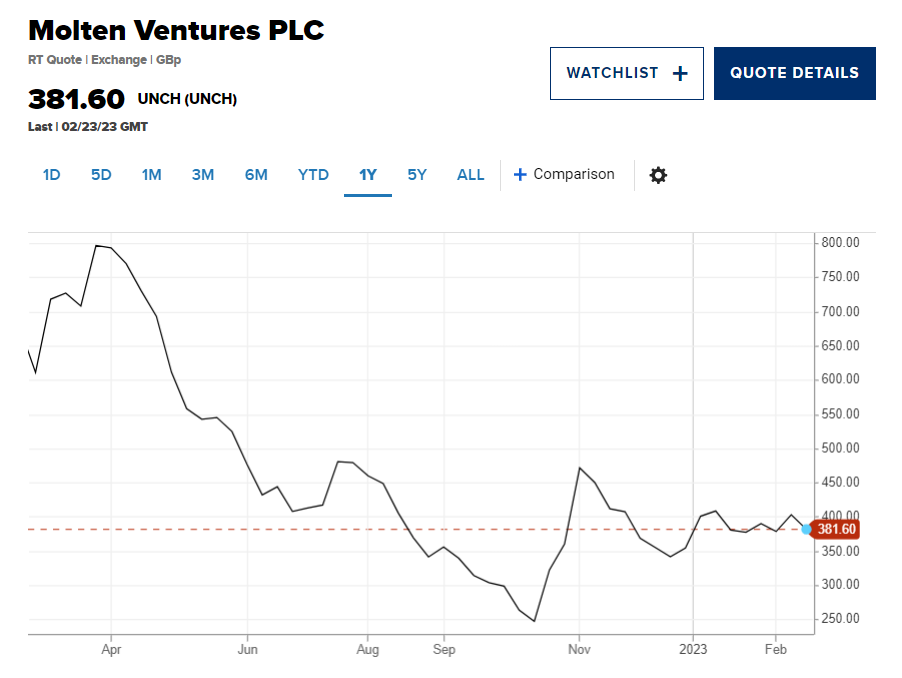

Zaprvé, akcie společnosti Molten loni klesly o 65 % společně s jejími kolegy v neziskovém technologickém indexu Goldman Sachs. V letošním roce však akcie zůstaly na stejné úrovni navzdory 20% oživení mezi konkurenty.

„Podle našeho názoru to nedává smysl,“ uvedli analytici investiční banky v čele s Benjaminem Mayem ve zprávě klientům z 22. února.

„Vzhledem k tomu, že údaje ukazují na odolnější pozadí obchodů s rizikovým kapitálem (VC) a růst je stále řidší … domníváme se, že investiční nabídka Molten s vysokým růstem je stále vzácnější, a proto atraktivnější.“

Akcie společnosti Molten se v úterý odpoledne obchodovaly za 3,7 GBP (4,5 USD).

Podle analytiků se akcie jeví jako podhodnocené také v důsledku „šíření strachu“ o stavu sektoru rizikového kapitálu.

Nejnovější zpráva společnosti PitchBook, poskytovatele údajů o soukromém oceňování, uvádí, že investice do vyspělých startupů ve druhé polovině roku 2022 poklesly.

„Ocenění, hodnoty transakcí a navýšení, zejména ve vyspělých fázích financování, se ochladily a klesly z vrcholů posledních dvou let,“ uvádí zpráva PitchBook.

„První známky nižších ocenění se objevily v [druhé polovině] roku 2022 a s poklesem nejvyšších decilů a kvartilů se zdá, že depresivní ocenění proniklo do ekosystému rizikového kapitálu v souvislosti s širšími problémy na veřejném trhu.“

Společnost Molten, která financuje především společnosti v rané fázi vývoje, však uvedla, že zatímco makroprostředí se v uplynulém roce zhoršilo pro společnosti v pozdní fázi vývoje, které hledají velká kola financování, uzavírání obchodů v sektoru VC ve střední a zárodečné fázi zůstalo stabilní.

Tento trend potvrdila i zpráva společnosti PitchBook.

„Angel a seed valuace zůstaly v roce 2022 silné, přestože nejvyšší decily v jednotlivých čtvrtletích kolísaly,“ uvádí se ve zprávě.

Kromě toho společnost Molten také uvedla, že tržby v portfoliových společnostech loni vzrostly v průměru o 60 % a v roce 2023 se očekává jejich růst o 70 %.

Vlastní zátěžové testování portfoliových společností Molten Ventures provedené společností Berenberg také odhalilo, že zatímco se tyto společnosti obchodují na 5,6násobku hodnoty podniku k tržbám, samotná společnost Molten se obchoduje se slevou.

Údaje společnosti FactSet navíc ukazují, že společnost Molten se obchoduje s 6,8násobkem poměru zisku k výnosům pro příštích 12 měsíců – méně než její vrstevník P10, který se obchoduje s 11,6násobkem.

„Podle nás to naznačuje, že akcie jsou v současné době podhodnocené. Naznačuje to také, že případný další pokles by měl být omezený. Znovu potvrzujeme naše nákupní doporučení a cílovou cenu 900 pencí,“ dodali analytici.

Berenberg není ve svém býčím pohledu na Molten sám.

Dokonce i nejkonzervativnější analytici, kteří se touto akcií zabývají, James Lockyer z Peel Hunt a Gerry Hennigan z Goodbody, mají cílovou cenu ukazující na 90% růst.

Průměrná cílová cena čtyř analytiků sestavená společností FactSet ukazuje na růst o 103,8 % k 22. únoru.

Podle Wells Fargo má tato podceňovaná akcie 20% nárůst a mohla by získat podporu během daňové sezóny.

Daňová sezóna vrhá světlo na společnost Intuit (INTU) a to by mohlo být pro výrobce softwaru TurboTax katalyzátorem.

„Daňový úřad začal koncem ledna přijímat elektronická daňová přiznání, čímž se spotřebitelský segment společnosti Intuit, který se specializuje na TurboTax, dostal do centra pozornosti investorů,“ napsal ve středeční zprávě analytik Wells Fargo Michael Turrin.

„Domníváme se, že relativní odolnost hlavních činností společnosti Intuit v současné době uniká pozornosti a v této zprávě se zaměřujeme na daňovou sezónu jako na katalyzátor,“ uvedl.

Turrin ohodnotil akcie jako převážené a stanovil cílovou cenu 475 USD za akcii, což představuje nárůst o 19,9 % oproti úternímu závěru.

Dále se očekává, že Intuit ve čtvrtek zveřejní výsledky za druhé fiskální čtvrtletí.

V letošním roce by společnost Intuit mohla zaznamenat nárůst cen díky nabídkám TurboTax Live Assisted a full-service, které spojují daňové poplatníky s odborníky, kteří je provedou procesem vyplňování daňových přiznání, napsal Turrin.

Studie společnosti Wells Fargo o amerických daňových poplatnících za posledních deset let ukazuje, že TurboTax a další metody podávání daňových přiznání „udělej si sám“ tvoří stále větší podíl na celkovém mixu, napsal analytik. V loňském roce tyto metody tvořily dohromady 45 % všech daňových přiznání.

TurboTax společnosti Intuit také předstihuje své konkurenty a od roku 2012 roste složenou roční mírou růstu 4,3 % oproti 3,1 % u ostatních v oblasti přípravy daní „udělej si sám“, uvádí Wells Fargo.

Cílová cena 475 USD pro společnost Intuit je podle našeho názoru „přiměřená vzhledem k silnému konkurenčnímu postavení na klíčových trzích společnosti a stabilnímu profilu konzistentního růstu a expanze zisku na akcii v řádu více než desítek procent,“ uvedl Turrin.