Po měsících titulků o „probuzeném kapitalismu“ a velkých propadech na akciových trzích byste si mohli myslet, že sociálně uvědomělé investování je na ústupu, protože je pronásledováno nepřátelstvím politiků, kteří si myslí, že zaměřit se na správu a řízení společností a dopad na životní prostředí znamená spálit peníze důchodců, aby prosadili jiný program než návratnost investic.

Ale to se mýlíte.

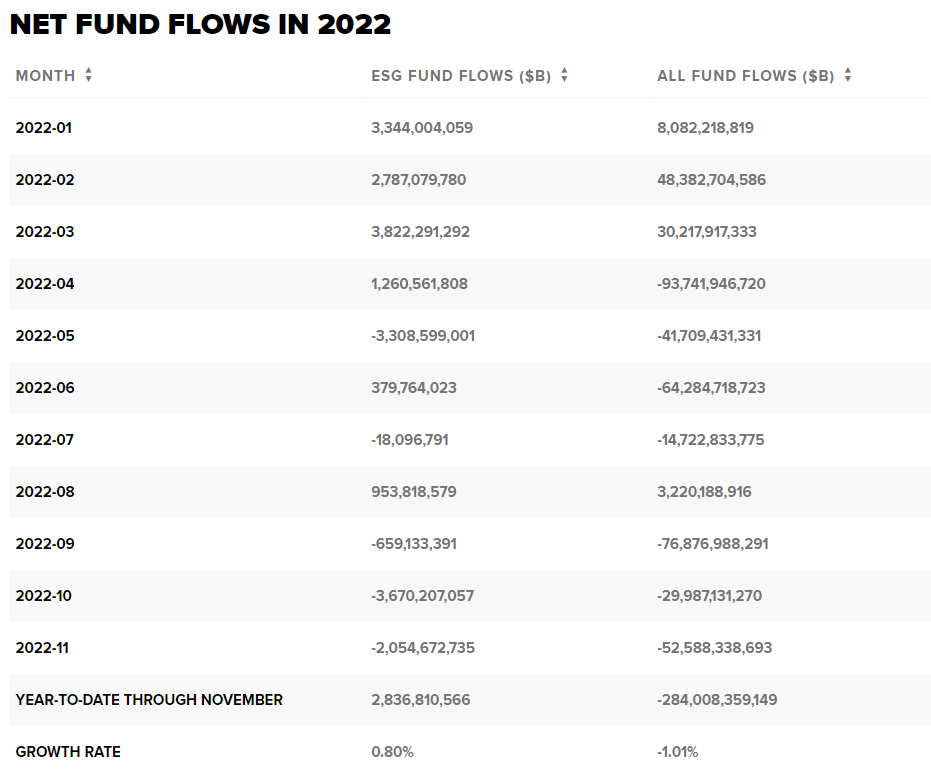

Podle údajů, které pro CNBC zpracovala společnost Morningstar, takzvané udržitelné fondy, známé také jako fondy ESG (zkratka pro environmentální, sociální a správní fondy), totiž do konce listopadu, tedy posledního měsíce, za který jsou k dispozici kompletní údaje, stále zaznamenávaly čistý příliv investorů a pravděpodobně zakončí rok téměř beze změny nebo mírně poklesnou. Všechny tři předchozí měsíce před prosincem zaznamenaly záporné toky a většina peněz přišla v první polovině roku, ale aktiva udržitelných fondů přesto do listopadu vzrostla uprostřed tržní krize o 0,84 %, což je podle Morningstar lepší výsledek než 1,1% pokles všech fondů.

Prosincové potíže trhu pravděpodobně tento malý přírůstek čistých toků do konce roku vymažou, ale absence odlivu z fondů ESG vyvrací negativní narativ, který se kolem investování do ESG vytvořil, uvedla Alyssa Stankiewiczová, zástupkyně ředitele pro výzkum udržitelných fondů společnosti Morningstar. „Anti-ESG se dostalo velké pozornosti, což se nemusí nutně odrážet v datech,“ řekla Stankiewiczová. „ESG nemělo vůbec tak těžký rok.“

Pro investory je důležitější než toky, že výkonnost ESG fondů nebyla dobrá, ale nijak výrazně nevybočila z náročného roku pro trh. Analytici, kteří toto odvětví sledují, tvrdí, že výkonnost ESG fondů byla zbrzděna, a to nejzřetelněji tím, že mnoho udržitelných nebo ESG fondů se vyhýbá společnostem, které vyrábějí fosilní paliva. Energetika, které dominují tradiční hráči jako ExxonMobil a Chevron, je jediným z 11 sektorů akciového indexu Standard & Poor’s 500, který letos rostl.

Průměrný akciový ESG fond s velkou kapitalizací ztratil v roce 2022 do 21. prosince téměř 20 %, uvádí společnost Morningstar. To je přibližně o 2,4 procentního bodu horší než pokles indexu S&P 500 včetně dividend. Společnost S&P Dow Jones Indices uvádí, že její index S&P 500 ESG poklesl o 18,5 %, rovněž včetně dividend.

„Záleží na tom, jak se to vezme, ESG se daří dobře,“ řekl David Nadig, odborník na burzovně obchodované fondy a finanční specialista ve společnosti VettaFi, která se zabývá výzkumem pro finanční poradce. V rámci ESG zaznamenaly některé ETF na čistou energii mnohem menší ztráty než širší trh, přičemž ETF iShares Global Clean Energy poklesl asi o 5 %. „Není to tak, že by ESG nefungovalo. Je to pokles trhu,“ řekl Nadig.

Energetika bude mít v ESG velký význam i v roce 2023

Zda bude zaostávání ve výkonnosti ESG pokračovat, závisí především na tom, zda se bude nadále dařit ropě, protože absence ropy ve většině fondů ESG poškodila výsledky v roce 2022. Stephen Ellis, energetický stratég společnosti Morningstar, si myslí, že je to nepravděpodobné, protože „vidíme akcie jako poměrně oceněné až drahé“, zejména v části ropného byznysu. Portfolio manažer společnosti Fidelity Investments Maurice Fitzmaurice mezitím 14. prosince napsal, že poptávka po ropě a zemním plynu by měla nadále růst, protože účinky pandemie Covid pominou, zatímco ztracené dodávky z Ruska podněcují růst cen ropy.

Fondy, které se vyhýbají ESG, dosáhly smíšených výsledků, přičemž největší rozdíl byl v oblasti energií. Fond Constrained Capital Orphan ETF, který se soustředí na společnosti zaměřené na fosilní paliva, zbraně, hazardní hry, tabák, alkohol a jadernou energii, které jsou ESG znevýhodněny, vzrostl za rok o 6 %. ETF B.A.D., který klade důraz na hazardní hry a alkohol spolu s farmaceutickými výrobky, bez významnějších podílů v ropě a plynu, však klesl o 18 %.

Toky ESG fondů v Evropě se drží mnohem lépe než v USA, což je podle Stankiewicze z Morningstar způsobeno regulacemi, které jsou více nakloněny ESG.

Podle Stankiewiczové se regulace v USA na federální úrovni ubírá pro-ESG směrem, ale nejde tak daleko jako v Bruselu. Nové pravidlo ministerstva práce oznámené minulý měsíc mění politiku Trumpovy administrativy a umožňuje správcům plánů 401(k), aby při výběru investičních možností pro členy zvažovali faktory ESG spolu s krátkodobějšími finančními hledisky.

Komise pro cenné papíry také zvažuje zavedení pravidla, které bude vyžadovat, aby veřejné společnosti zveřejňovaly podrobné informace o svém dopadu na klima, včetně vlastních emisí uhlíku, emisí od dodavatelů tepla a elektřiny a emisí od zákazníků, kteří používají výrobky společnosti.

Komise pro cenné papíry a burzy však také zvýšila kontrolu „greenwashingu“ v odvětví fondů, přičemž její nová pracovní skupina pro klima a ESG v rámci odboru prosazování práva vyšetřuje pochybení související s ESG.

Všechna tato pozornost, pozitivní i negativní, pravděpodobně udrží investování do ESG v povědomí investorů, i když zůstává malým podílem na celkovém trhu, řekl Nadig. Jeho větší dopad se projeví, až pravidlo SEC umožní investorům přesněji porovnávat strategie společností pro kontrolu jejich vlastní expozice vůči klimatickým rizikům a dalším otázkám správy a řízení, které mohou ovlivnit finanční výkonnost, řekl.

„I když nyní nejste investorem do ESG, přecházíte do světa, kde každá společnost a portfolio má skóre ESG, stejně jako poměr ceny k zisku,“ řekl Nadig. „Je to další metrika, kterou můžete použít, nebo ne.“