Více než deset let prodávaly technologické společnosti budoucnost a slibovaly investorům zisky výměnou za jejich důvěru – a těžce vydělané peníze.

Investoři na tento příběh skočili a věřili, že se jim vyplatí. Nebesky vysoké násobky a zdánlivě neomezené ceny akcií tyto valuace jen ospravedlňovaly.

Prostředí podporovalo růst za každou cenu. Peníze byly levné a přístup ke kapitálu také. Úrokové sazby byly díky uvolněné centrální bance nízké. A s tím, jak se společnosti dostaly do expanzivního režimu, docházelo k prudkému nárůstu počtu zaměstnanců.

V roce 2022 se odvětví dočkalo dlouho očekávané kontroly reality. Jumbo-velké zvýšení sazeb, vysilující inflace a obavy z hrozící recese stlačily některé z největších světových technologických gigantů k rekordním minimům. Zpomalující se růst a klesající zisky přispěly k masivnímu propouštění a snižování nákladů – a to je teprve začátek.

„Rostoucí propouštění a menší počet nových pracovních míst signalizují potvrzení měkčího makra a domníváme se, že nás čekají další škrty,“ napsal tento měsíc ve zprávě klientům analytik společnosti Jefferies Brent Thill.

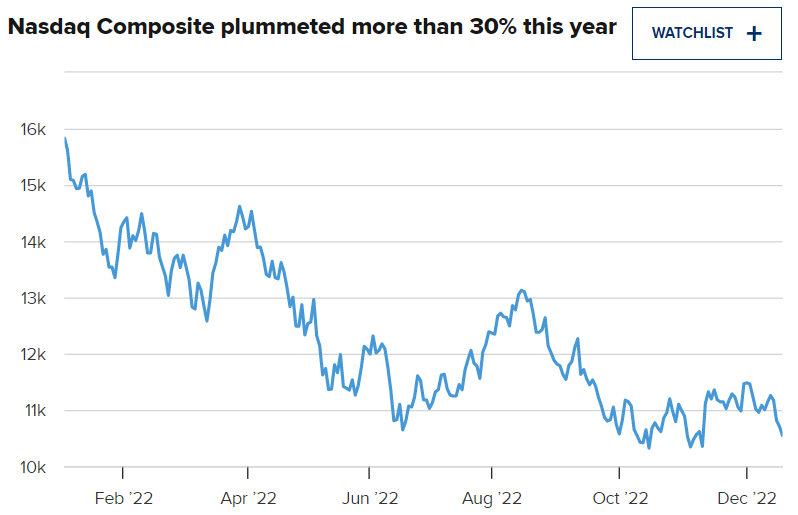

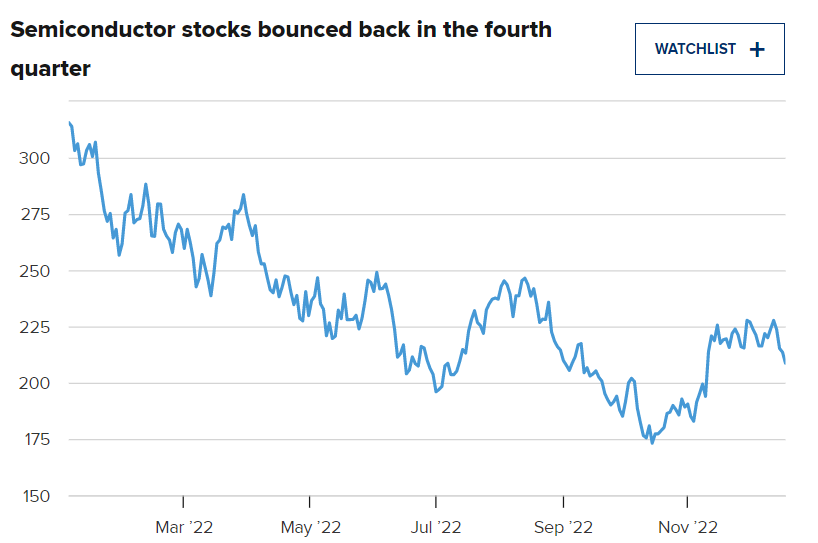

To, co se zdálo být pro tento sektor dalším rokem solidního růstu, vyvrcholilo jedním z největších propadů technologického indexu Nasdaq Composite za posledních 15 let, kdy se propadl o více než 30 %. V členění na akcie softwarových firem poklesl o téměř 31 %, polovodiče se propadly o více než 34 % a technologičtí giganti od Alphabet (GOOGL) po Meta Platforms (META) se propadli o více než 25 %.

V této situaci se mnoho investorů tohoto sektoru vzdalo. Jiní technologičtí fanatici se nemohou kam schovat. Podle některých špičkových investorů však v roce 2023 existují příležitosti, pokud se investoři zaměří na ziskové podniky se silnými základy a maržemi odolnými proti recesi.

„Dávali bychom přednost poohlédnutí se po vyspělejších, aktuálně ziskových technologických podnicích, před snahou chytit padající nůž v těchto nerentabilních společnostech, kde cena akcií divoce klesá a ani tak nám nepřipadají levné,“ řekl Bill Callahan, investiční stratég společnosti Schroders.

Vyřazení megakapitálových šmejdů

Technologické akcie s megakapacitou utrpěly letos jedny z nejprudších ztrát, když se propadly z Everestem dosažených vrcholů a násobků.

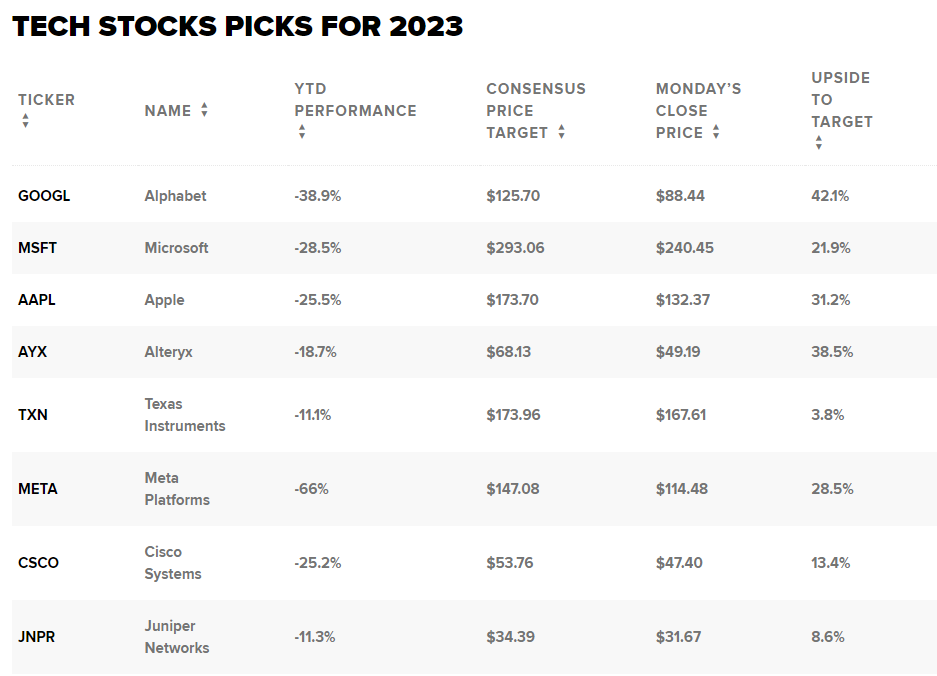

Ještě před rokem se akcie společnosti Apple (AAPL) obchodovaly za 32násobek poměru forwardové ceny k zisku na 12měsíční klouzavé bázi. V pondělí při uzavření burzy byl poměr zhruba 22násobný. Poměr PE společnosti Microsoft (MSFT) byl v lednu přibližně 38násobný, v pondělí klesl na 26násobek.

Navzdory poklesu je mnoho akcií stále drahých na základě poměru ceny k zisku ve srovnání s širším indexem S&P 500, který se obchoduje na 18násobku zisku. Například PE společnosti Amazon (AMZN) se naposledy pohyboval na úrovni 78násobku.

Podle portfoliomanažera Oakmark Funds Billa Nygrena však není PE jediným ukazatelem, který mohou investoři použít při vybírání vítězů od neúspěšných.

I když většinu svých podílů drží v hodnotových sektorech, jako jsou finanční podniky, vsadil i na některá jména s megakapacitou. Nygren hledá podniky, u nichž očekává, že akcionářům vrátí hotovost, ale může například upravit výkaz zisků a ztrát společnosti tak, aby zohlednil dlouhodobější investice.

Například společnost Alphabet se obchoduje za přibližně 18násobek forwardového zisku. Ale poté, co upravíte část hotovosti v její rozvaze, která přináší minimální zisky, „a odečtete tyto hodnoty od ceny akcií a připočtete zpět ztráty z jiných sázek“, se základní vyhledávací byznys společnosti Google obchoduje na pouhém jedenáctinásobku zisku, vysvětlil.

Ještě před letošním poklesem Amazonu považoval Nygren akcie za spravedlivě oceněné. Pokud by dnes investor ocenil Amazon Web Services podobným násobkem jako jiné společnosti poskytující software jako službu nebo cloudové služby, znamenalo by to, že i s vyšší ziskovou marží získá investor maloobchodní podnikání Amazonu v podstatě zadarmo, vysvětlil.

„Nyní, když se cena sníží na polovinu, můžete argumentovat tím, že za jeden z těchto dvou byznysů platíte férovou cenu a druhý získáváte zdarma,“ řekl.

Paul Meeks, portfolio manažer ve společnosti Independent Solutions Wealth Management, se velkým technologiím většinou vyhýbá, s malými sázkami na Apple a Microsoft. Líbí se mu, že Apple dobře řídí své zásoby, což by mu mělo pomoci překonat problémy s dodávkami vyvolané Čínou. Dodal, že pokračující výdaje v oblasti podnikových IT navzdory poklesu by měly být dobrým znamením pro Microsoft.

Mike Bailey, ředitel výzkumu ve společnosti FBB Capital Partners, souhlasil. Ačkoli od Microsoftu v roce 2023 očekává nízký růst, jeho cloudové a podnikové podnikání odolné vůči poklesu by mu mělo pomoci růst – nebo si alespoň udržet podíl na trhu.

„Nejsou to křiklavé koupě, ale patří mezi nejhezčí domy ve špatné čtvrti,“ řekl Meeks.

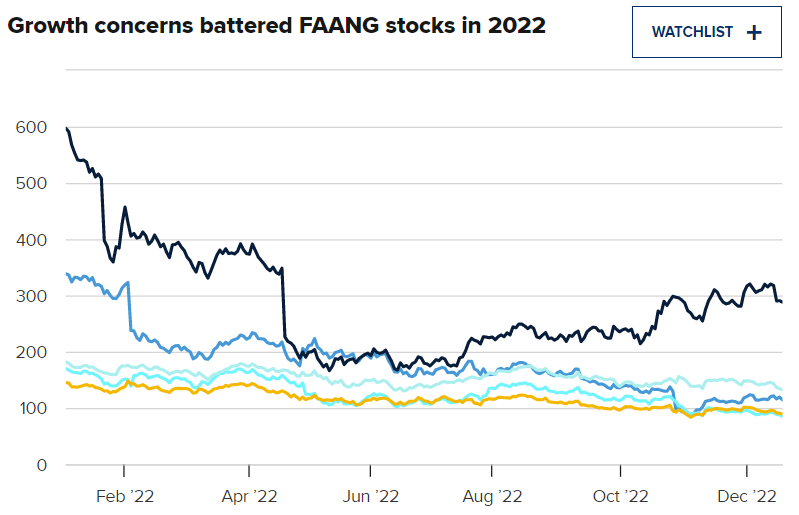

Gene Munster ze společnosti Loup Ventures uvedl, že jednou z nejlepších odměn za riziko v příštím roce je Meta Platforms. Akcie této společnosti se v roce 2022 propadly o 66 %, protože utrácí za svou vizi metaverza. Munster očekává, že akcie budou těžit z toho, že se zvýší důvěra v metaverzi, zejména pokud Apple odhalí svůj hardware pro smíšenou realitu.

V pondělní závěrečné hodnotě se akcie Meta obchodují na 11násobku zisku na 12měsíční klouzavé bázi, což je pokles z 24násobku na začátku roku 2022.

Hledání jmen odolných vůči recesi

Propouštění by mělo pokračovat i v roce 2023, protože technologický sektor po nadměrném propouštění snižuje počet zaměstnanců. Podle Thilla zatím v letošním roce snížila počet zaměstnanců přibližně třetina akcií spadajících pod Jefferies, přičemž nejhorší redukce postihla technologie v oblasti nemovitostí a online automobilový průmysl.

Pokračující škrty by měly být dobrou předzvěstí pro analytické společnosti, jako je Alteryx (AYX), které nabízejí obchodní poznatky a nástroje, takže hůře placení pracovníci mohou vykonávat stejnou práci jako zaměstnanci s vyššími platy, vysvětlil Munster.

„Myslím, že na začátku příštího roku uvidíme vlnu nových propouštění, a způsob, jakým budou společnosti kompenzovat tyto nižší počty zaměstnanců, jsou vyšší výdaje společnosti Alteryx,“ řekl.

Meeks souhlasí s tím, že musí dojít k dalšímu propouštění – a ke snížení zisků -, aby bolest technologických firem dosáhla svého vrcholu. Zatímco drží více hotovosti, aby zmírnil dopady svého portfolia, Meeks vidí příležitosti v některých oblastech odolných vůči recesi.

Akcie společností zabývajících se datovými sítěmi, jako jsou Cisco Systems (CSCO), Arista Networks (ANET) a Juniper Networks (JNPR), by měly těžit z toho, že společnosti budují datová centra a přesouvají provoz směrem ke cloudu. Je to také oblast, do které podle něj budou společnosti investovat, i když jinde snižují rozpočty.

Poměry PE u všech tří akcií letos výrazně klesly, přičemž Cisco se obchoduje za 17násobek zisku ve srovnání s více než 23násobkem na začátku roku 2022. Při porovnání celoroční výkonnosti akcií se nejlépe dařilo akciím Juniper, které poklesly o pouhých 11 %.

V rámci polovodičového sektoru Meeks upřednostňuje jména působící v rámci průmyslových a automobilových podniků, které mají lepší pozici při zpomalení. Patří sem NXP Semiconductors, Analog Devices a On Semiconductor.

Polovodiče v letošním roce utrpěly, protože spotřebitelé snížili výdaje na diskreční zboží, ačkoli ETF VanEck Semiconductor sledující tento sektor se ve čtvrtém čtvrtletí odrazil zpět o 12 %.

„Nemyslím si, že se technika vrací v takové míře jako dříve,“ řekl Meeks. „Spousta těch miláčků z minulých let byla zaměřena na spotřební elektroniku a myslím, že až se z toho dostaneme, dojde ke změně ve vedení.“

Bailey také sází na některé akcie polovodičových firem s kvalitním podnikáním a vysokými bariérami vstupu, které by měly obstát i v recesi.

Jednou z firem, které tomu odpovídají, je Texas Instruments (TXN), která funguje jako průmyslová společnost s dlouhými produktovými cykly, které ji chrání před ztrátami tržního podílu, vysvětlil Bailey. Akcie se letos propadly o více než 11 %, ale drží se lépe než dřívější lídři jako Nvidia (NVDA) a Advanced Micro Devices (AMD), které klesly o 45 %, resp. 55 %. Ukazatel PE společnosti Texas Instruments se naposledy pohyboval na úrovni o něco vyšší než 17násobek na klouzavé 12měsíční bázi.

Je jisté, že ne každý investor se na vstup do nového roku dívá na technologie pozitivně. Někteří říkají, že pro drobné investory je lepší držet více hotovosti, dokud nenastane recese, trh práce se nezmění a volatilita se nezmění.

Dan Niles z fondu Satori Funds letos využívá kombinaci krátkých a dlouhých pozic. Tato strategie pomohla jeho fondu v letošním roce vzrůst.

Investoři by podle něj měli zůstat v hotovosti, pokud nemohou aktivně řídit svá portfolia. Niles v novém roce očekává volatilnější rally na medvědím trhu.

Zatímco pro rok 2023 může být ve hře averze k rizikovým technologiím, někteří investoři varují před úplným upuštěním od růstu. Pro Baileyho to znamená mírnou expozici vůči spekulativnějším jménům, jako jsou Salesforce a Adobe.

„Nechcete vsadit všechny své žetony na tak trochu pomalu rostoucí technologie,“ řekl. „Pokud dojde k nějakému zotavení, opět budete opravdu chybět.“