Býci, kteří se spokojí s politikou zvyšování sazeb Federálního rezervního systému, musí čelit další hrozbě, která má podle týmu Morgan Stanley potenciál poslat akcie na nová minima.

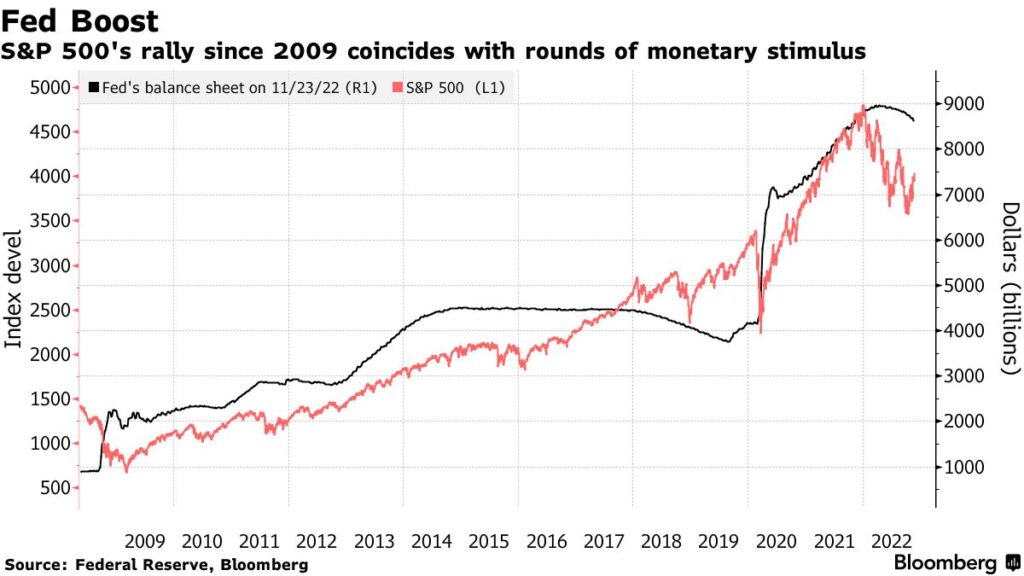

Jedná se o ukončení deset let starého programu zaplavování ekonomiky hotovostí, který je známý pod hovorovým názvem kvantitativní uvolňování a nyní, když se ruší, kvantitativní zpřísňování. Zatímco zvyšování sazeb nese veškerou vinu za letošní medvědí trh, analýza prodejního a obchodního týmu Morgan Stanley naznačuje, že bilanční postupy měly v roce 2022 na akcie větší vliv a vysvětlují prakticky všechny jejich zvraty.

Každého, kdo očekává, že zpomalení tempa zvyšování sazeb pomůže akciím dostat se z letošního medvědího trhu, může probudit pokračující vliv programu QT Fedu, napsal tým, mezi jehož členy patří Christopher Metli. Na základě historických vzorců a předpokládaných toků peněz v nadcházejících měsících se podle nich index S&P 500 do března propadne až o 15 %.

„Zatímco trh je v současné době nadměrně zaměřen na to, že Fed zpomaluje tempo zvyšování úrokových sazeb – což by v krátkodobém horizontu stále mohlo akcie vynést výše -, problémem je QT,“ napsali Metli a jeho kolegové v poznámce ze začátku tohoto měsíce.

To, že Fed zůstává největším vlivem na akciové trhy, se ukázalo v pondělí, kdy nová jestřábí rétorika ze strany politických činitelů poslala index S&P 500 do 1,5% ztráty. Za celý rok se index propadl o 17 % a má tak nakročeno k nejhoršímu ročnímu výkonu od finanční krize v roce 2008.

QT je klíčovou součástí měnového systému, která kontroluje množství likvidity, jež ovlivňuje ceny aktiv. Stejně jako nákupy dluhopisů Fedem během pandemické krize pomohly nafouknout ceny akcií, jejich stažení má způsobit pravý opak tím, že odčerpá peníze z akcií.

„QE mělo význam na cestě vzhůru a QT má význam na cestě dolů – ale škody ještě nejsou odstraněny,“ napsal tým Morgan Stanley.

Pro sledování širokých peněžních toků zahrnuje tým do svého modelu likvidity tři hlavní vstupy: změny v rozvaze Fedu, všeobecný účet ministerstva financí (Treasury General Account – TGA), neboli hotovost ministerstva financí držená u centrální banky, a reverzní repo operace (Reverse Repo Facilities – RRP), neboli hotovost zaparkovaná u Fedu fondy peněžního trhu a dalšími subjekty.

Mechanismus je složitý, ale zjednodušeně řečeno, zvýšení rozvahy Fedu znamená rozšíření likvidity, které je dobrou vizitkou pro akcie, zatímco zvýšení TGA nebo RRP naznačuje snížení likvidity, což může znamenat problémy.

Při zohlednění všech tří faktorů Metli a jeho kolegové zjistili, že míra likvidity a index S&P 500 vykazovaly po většinu posledních deseti let těsnou vazbu, přičemž šestiměsíční korelace dosahovala hodnoty 0,70. (Hodnota 1 znamená synchronizované pohyby.)

Podle společnosti Morgan Stanley došlo v době, kdy se index S&P 500 od března do června prodával, k prudkému poklesu likvidity. Od září došlo k oživení, když se podle odhadů firmy vrátilo 200 miliard dolarů.

Vzhledem k tomu, že QT Fedu probíhá tempem 95 miliard USD měsíčně a ministerstvo financí předpokládá, že jeho hotovostní zůstatek do konce roku vzroste o 200 miliard USD, znamená to podle jejich modelu stlačení likvidity, které samo o sobě znamená 8% pokles indexu S&P 500 do konce prosince.

„S tímto odlivem likvidity bude velmi těžké bojovat,“ varovali.

Podle týmu se tyto korelace pravděpodobně zlomí, jakmile se normalizuje bilanční suma a přebytečná likvidita z QE. Přesto by podle nich bylo prozatím chybou ignorovat riziko ztenčující se likvidity.

Názory na vliv QT na ceny aktiv se liší. V srpnu stratég Bank of America Corp. Savita Subramanian odhadl, že QE vysvětlilo více než 50 % změny násobků ceny a zisku indexu S&P 500 od roku 2010 a plánované QT by při zachování všech ostatních podmínek z hodnoty indexu ubralo 7 %.

Akcioví býci tvrdí, že síly, jako jsou podnikové zisky, podpořily sedminásobný růst indexu S&P 500 od března 2009 až do jeho posledního vrcholu v lednu. Jeden z populárních argumentů mezi medvědy však tvrdí, že všechny zisky byly vybudovány na podpoře Fedu, který rekordně rozšířil svou rozvahu. Jakmile se stimulační opatření zruší, zní tato úvaha, způsobí to potíže.

Doug Ramsey, investiční ředitel společnosti Leuthold Group, říká, že zpřísňování měnové politiky Fedu zhoršuje nedostatek likvidity v době, kdy ji expandující ekonomika současně vyčerpává.

Všechny ze 14 měnově-likviditních ukazatelů firmy, jako je poptávka po úvěrech a výnosová křivka státních dluhopisů, jsou až na jeden hodnoceny negativně. Jeden z ukazatelů, známý jako Marshallian K, který sleduje rozdíl v tempech růstu peněžní zásoby a hrubého domácího produktu, klesl v září na čtyřleté minimum.

„Tato měřítka naznačují, že již není dostatek peněz na financování výroby těchto statků a na podporu akciového trhu, který stále zdaleka není levný,“ napsal Ramsey ve své poznámce na začátku tohoto měsíce. „Z hostiny likvidity je nyní hladomor.“